不動産で節税をする前に考えておきたいこと

不動産の購入目的の中に、節税をあげる人は少なくありません。特にある程度の資産を築いた方、ある程度の年収がある方は節税対策を考える必要が出てくるので、不動産や生命保険などを活用することがあります。もちろんこれは税金を抑えるために有効な手段ですし、人によってはお子さんが相続税に苦しむ可能性があるので必要なことでもあります。しかし節税を考える時に、重要なことが抜け落ちているケースがよくあります。それは「税金は徴収する側がルールを決める」ということです。今回は不動産で節税をする前に考えておきたいことを、まとめてみたいと思います。

赤字を出すほど節税できる損益通算

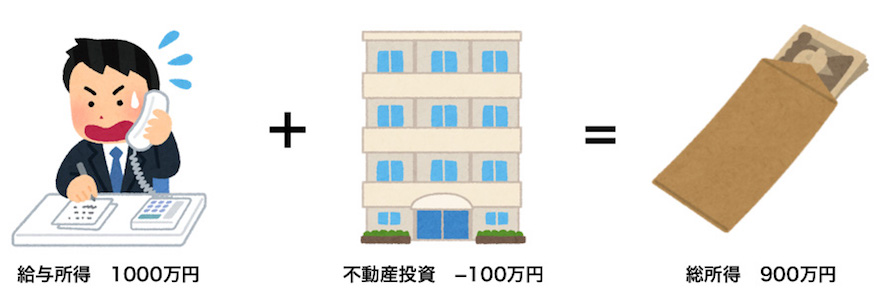

サラリーマンの節税の方法として有名なのが損益通算という方法です。サラリーマンは自動的に所得税などを差し引かれていますが、その所得税を取り戻す方法が損益通算です。そしてサラリーマンにとって損益通算での節税が可能なのは、不動産の運用ぐらいしかありません。年収1000万円のサラリーマンAさんがいたとします。Aさんは1000万円に対して税金がかかります。しかし不動産運用で100万円の赤字を出していました。すると所得が

1000万円-100万円=900万円

になり、900万円に対して税金がかかるようになるのです。税金は会社で差し引かれてしまいますが、確定申告をすることで税金が返ってくるのです。これは一定の年収を超えたサラリーマンの節税対策として有効なので、多くの人が行っています。

不動産運用の経費として認められるのは、減価償却費・ローンの金利・損害保険料・仲介手数料・管理費・修繕費・広告宣伝費などです。これらが家賃収入より上回ると赤字になるので、せっせとマンションの修繕を繰り返して赤字を作る人もいます。

ブームになった海外中古不動産投資

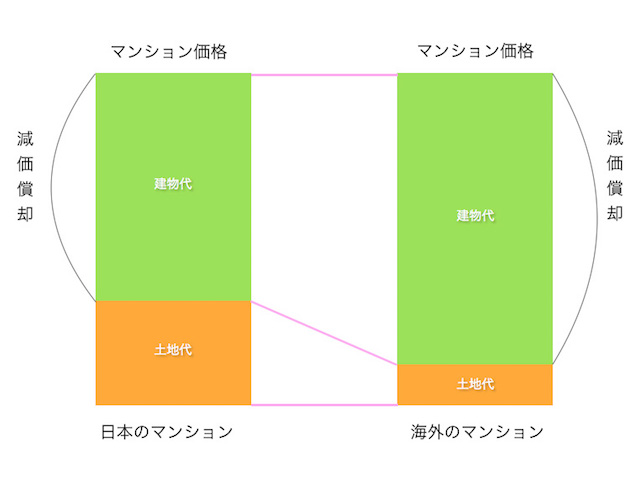

この損益通算を使った節税を行うのに、海外の中古不動産が高い人気をえていました。その理由は日本の不動産に比べて土地の比率が少ないため、減価償却が大きくなるからです。マンションの価格は「土地代+建物代」で構成されています。日本は土地代が高いため、土地代が物件価格に占める割合が大きくなります。しかし海外の国によっては土地の価格が低く、物件価格の大半を建物代が占める国もあります。建物代が大半を占めるということは、減価償却費が大きくなるので赤字が出しやすいのです。

この海外中古不動産での節税が人気になると、2019年の末に税制改正大綱が出され、海外不動産の減価償却費が損益通算ができなくなってしまいました。そのため海外不動産で赤字を出してもなんら節税にはならなくなったのです。赤字になれば税金の還付がないので自分で赤字を補填しなければならず、黒字になれば所得とみなされて納税する必要が出てきました。

参考:財務省「令和2年度税制改正の大綱の概要」

関連記事

・海外マンションへの投資 /フィリピン編

かつて大ブームになった1Rマンション投資

80年代後半からサラリーマンの間で節税のための不動産投資が大流行したことがありました。主に1ルームマンションが人気で、ある程度の所得があるサラリーマンの多くが購入していました。「年収が1000万円を超えているのに、1ルームマンションに投資しないサラリーマンはバカ」とまで言う人もいました。

この頃は、今のようにマンションの価値を建物代と土地代に分けて考えていなかったため、減価償却費が大きく赤字を出しやすかったのです。しかしあまりの人気に問題視されるようになり、建物代と土地代に分けて建物代にだけ減価償却を認めるようになりました。このため減価償却費が大幅に減り、赤字が少なくなってしまい1ルームマンションの節税の魅力は急落しました。

そもそも当時の制度では土地が減価償却される変な仕組みだったので、改正は当然ですし必然でした。この頃はバブル崩壊の影響でマンション価格が下がっており、節税目的でいくつも1ルームマンションを買った人は、赤字物件を抱えて節税にならず、売却しても大きく損をする八方塞がりに陥りました。

タワーマンションの相続税対策

相続税対策としてタワーマンションを購入するのは、現在でも有効な手段です。相続税を決定する相続税評価額は、土地と建物の価値で決定します。タワーマンションの場合も同様なのですが、100㎡の部屋は1階であっても30階であっても、同じ評価額になるのです。しかし30階は1階に比べて販売価格が高く、転売時も1階より高く売れます。最上階は高く買って高く売れるのに、相続税評価額は1階と変わらないという点が、相続税対策に利用されることになります。

2011年にタワーマンションを使った節税が問題になりました。都内に住む男性が購入したマンションが、恣意的な税金逃れと認定されたのです。父親が亡くなる1ヶ月前にタワーマンションの最上階(3億円)が父親名義で購入され、父親の死から10ヶ月後に売却されました。このタワーマンションは3億円で購入したにも関わらず、相続税評価額は5800万円だったため、その息子は数千万円の相続税を節約することができました。

これに対して税務署は異議を唱え、国税不服審判所に持ち込まれました。税務署は相続税評価額ではなく購入時の価格で評価すべきと主張し、審判所もその主張を認めています。この件は誰から見ても相続税逃れなのは明らかですから、妥当な判断だったと言われています(国税不服審判所 平成23年7月1日裁決)。

タワーマンションの節税は多くの人が行うようになったため、平成29年の税制改正でタワーマンションの固定資産税の計算方法が改定されました。この改定により上層階の固定資産税が上がり、下層階の税率は下がりました。この改定後も、相続税対策としてタワーマンションの購入が有益であることに変わりはありません。しかし今後も税制が変わる可能性があり、将来的にずっと有効だとは限りません。

税金は徴収する側がルールを決める

このように、節税が流行るようになると国はルールを変更します。どんなに節税に知恵を回しても、恒久的に有効な節税対策は存在しないのです。短期的に節税を行う方法は有効かもしれませんが、長期的な節税は途中でルールが変わる可能性を考えておく必要があるのです。これは不動産に限らず、金融商品や生命保険を使った節税にも言えることで例外はありません。節税対策を考える際には、税金は徴収する側がルールを決めるということを忘れないようにしてください。