年収800万円以下の人は4000万円のマンションを買うな

マンションを買う際に、自分の年収でいくらの物件が買えるだろうか?という疑問が真っ先に浮かびます。年収に対する物件価格の倍率は、2000年頃は5倍が限度と言われていました。しかし今や年収500万円の人が3000万円、時には4000万円のマンションを購入することは珍しくなく、今や年収の6倍以上は当たり前のようになってきました。今回は年収とマンション価格について考えてみたいと思います。

高すぎるマンション価格

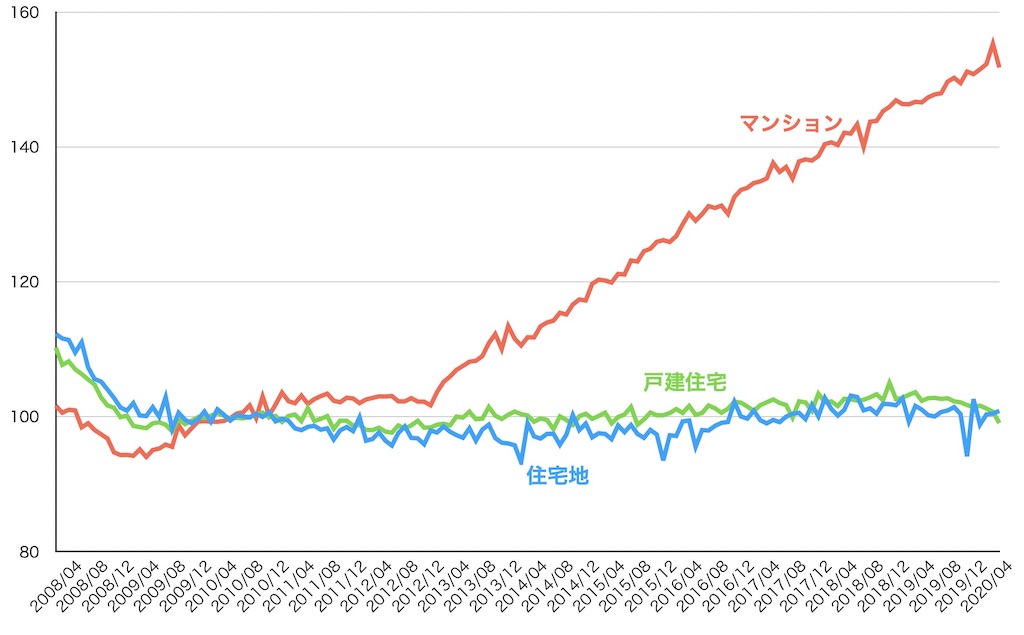

ここ数年、マンションの価格はどんどん上昇しています。国土交通省の不動産価格指数を見ると、2013年からマンション価格が急上昇しているのがわかります。以下は全国の不動産価格指数です。住宅地や戸建てに比べて、マンションの価格だけが急上昇しています。この上がり方はやや異常にも見えるので、やがて落ち着くと言う人が多くいます。

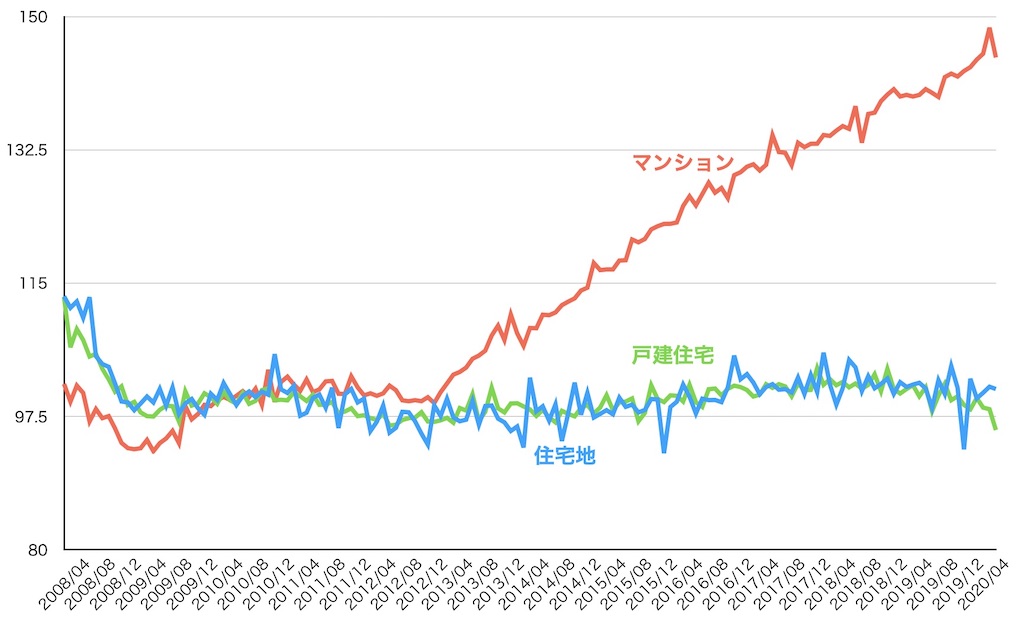

これは関東だけの数字を見ても同様です。マンションだけが異常に伸びています。

これは デベロッパー の新築販売戦略の変還が大きく影響していると考えられます。2008年のリーマンショックでデベロッパーは大量の在庫を抱えて販売に苦しむことになりました。また2011年の東日本大震災後でも同様で、在庫処理に多くのデベロッパーが苦しみました。そのため従来の販売戸数での競争を止め、少数販売でも確実に利益を出せる物件に絞るようになっています。新築マンションは好立地での販売が増え、条件の悪い立地での販売が減ったため平均価格が上がるようになりました。これが中古販売にも影響していると思われます。

東京のマンション価格は年収の13倍

東京カンテイの調査によると、全国の平均年収と新築マンション価格の倍率の全国平均は2018年で8.09倍になるそうです。これは70㎡のマンション価格と年収を比較したもので、全国の平均年収が443万円なのに対し、70㎡のマンションの平均価格が3623万円なので平均年収の8.09倍にもなりました。この倍率が最も高かったのは東京で、実に13.26倍にもなります(平均年収578万円に対し、マンション価格は7686万円)。

あまりに新築マンションが高額なため、都民は近県に住宅を求めるようになりました。しかし今では千葉県で買うにしても新築マンション平均価格が4444万円なので、年収の約7.7倍になります。都民が東京や近県にマンションを購入するのは難しくなっています。これが近年の中古マンション人気に繋がっていると考えられます。今後、高騰したマンション価格は下落するでしょうか。暴落するかはわかりませんが、ある程度の下落が起こり価格が落ち着くことは予想できます。このまま高騰し続けると考える方が無理があるからです。

年収500万円のサラリーマンで考える

先にも書いたように2000年頃は、新築マンションを購入する際の目安の金額は年収の5倍と言われていました。これは借入額を年収の5倍とする人と購入額を5倍とする人に分かれていましたが、とにかく5倍というのが目安だったのです。しかし現在では、例えば住宅金融支援機構フラット35を借入る人は、年収の7倍ぐらいが多いそうです。

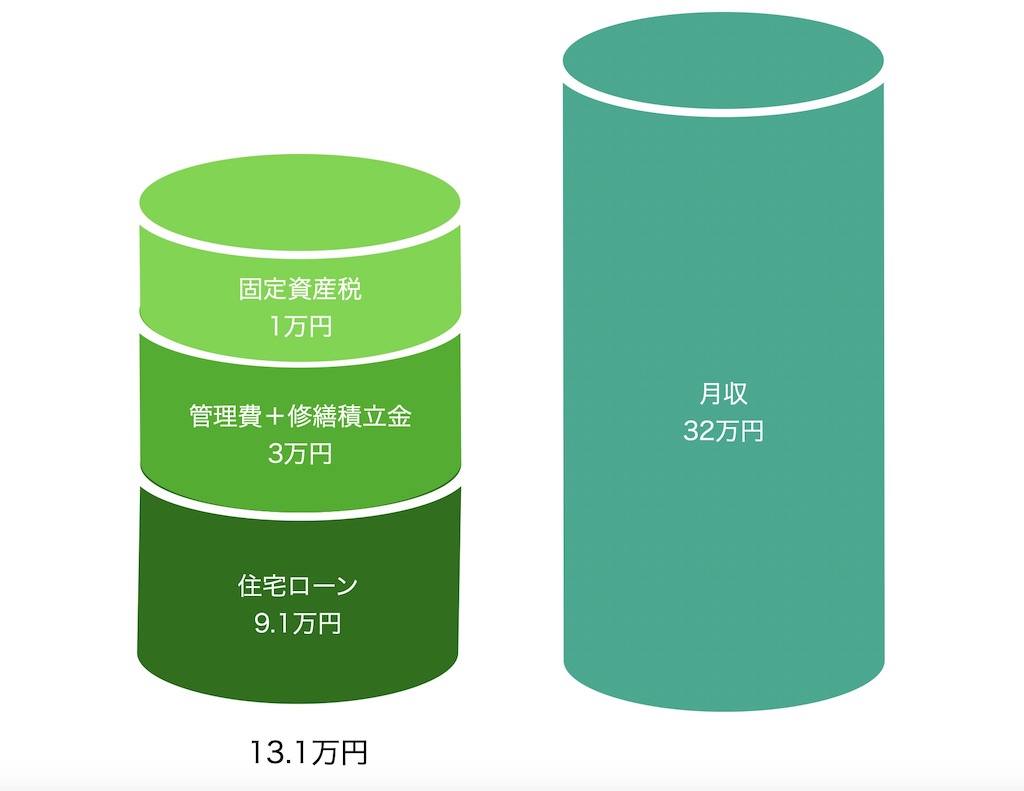

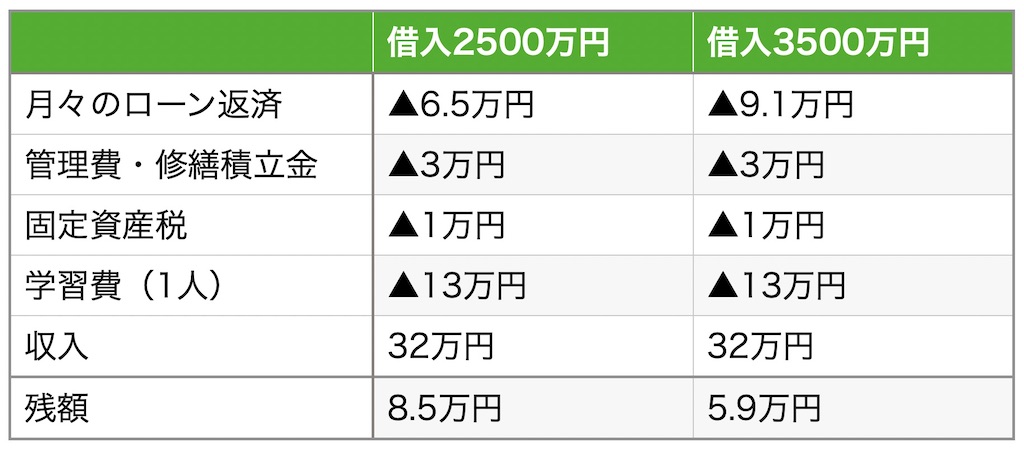

年収500万円のサラリーマンが3500万円のマンションをフルローンで購入するとします。35年ローン、変動金利0.5%だとすると、月々の返済はボーナス払いなしで9万1000円程度になります。一方で年収500万円の場合、手取りは387万円になり月々32万円程度の収入になります。そのため毎月9万1000円程度の支払いなら十分払えると思えます。しかしマンションを購入すると、これ以外にも支払いがあります。

毎月、管理費と修繕積立金の支払いは必ずあります。マンションにもよりますが、2つ合わせて3万円ぐらいになります。車を所有している人は、これに駐車場代も加わります。さらに固定資産税が毎年やってきます。仮に固定資産税を12万円とすると、毎月1万円ぐらいかかることになります。これで毎月の支払いが13万1000円ですから、毎月32万円の収入があれば十分だと思えます。さらに配偶者にも収入があれば、全く問題ないと言えるでしょう。

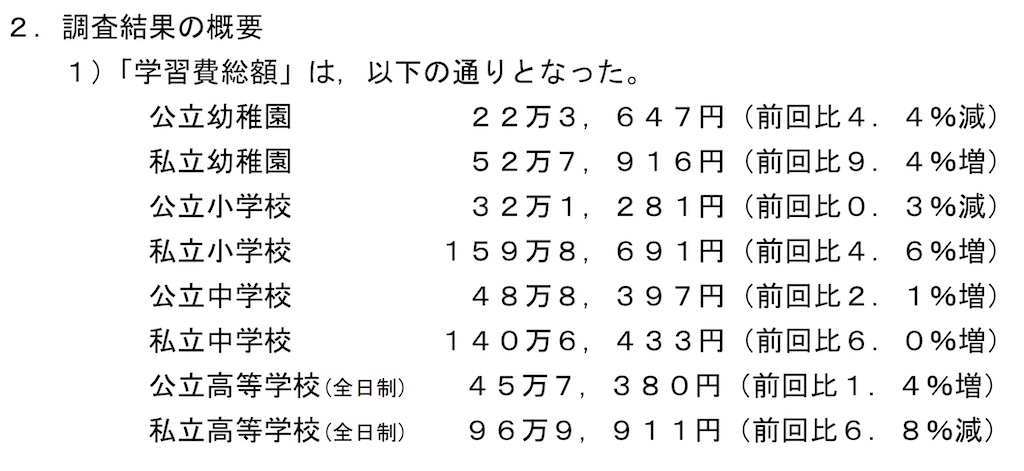

しかしこの状態が何年も続くとは限りません。年収はどんどん上がると期待していたのに、この10年間ほとんど変わらないという人は多いと思います。また配偶者が働けなくなることもあります。そして子供の養育費は、思った以上に家計に負担をかけることになります。下記は文部科学省がまとめた平成30年の学習費の総額です。

私立小学校の通う子供がいる家庭では、子供1人つき年間160万円も払っています。月平均13万円以上です。年収500万円のサラリーマンが3500万円のマンションを買い、子供1人を私立小学校に通わせるには、配偶者が働いていることが必要になります。子供が2人いたら、さらに生活が困難になるでしょう。子供2人を私立小学校に通わせるとしたら、配偶者がかなりの収入がないといけません。

住宅ローンと教育費で家計が限界に

昭和の家族は子供が2人や3人いて、奥さんは専業主婦で家計のやりくりができていました。しかし今や共働きが当たり前になり、子供はひとりっ子が増えたにも関わらず家計が破綻する例が増えています。これは教育費と住宅費の増大が関係しているように思えてなりません。先ほどの計算で年収500万円のサラリーマンが2500万円のマンションをフルローンで買ったとしましょう。毎月のローンの支払いは6万5000円になります(金利0.5%で35年払い)。これを先ほどの3500万円借りた場合と比較してみます。

3500万円を借入ている場合、残りが5万9000円です。これで家族全員の食費、光熱費、通信費など全てを賄うのは難しいでしょうから、配偶者の収入が生活に大きく影響します。子供が2人になったら、かなり厳しいことがわかると思います。多くの家族が住宅ローンと教育費の支払いでやっとの生活をしていているので、それ以外の産業にお金が回っていないのではないかと思います。不景気の原因の一つが、過剰な住宅ローンにあるという気がしてなりません。

ローンは年収の5倍程度を目処に

現在、多くの人が住宅ローンの支払いに苦しみながら生活し、家族でのレジャーなどほとんど聞かなくなったことを考えると、住宅ローンの組み方を考え直す時期に来ているように思います。家計の住宅ローンの増加は日本に長くある新築信仰が根底にありますが、最近は中古住宅を買うことに抵抗がない人も増えてきました。住宅ローンに追われ、教育費に追われるばかりの生活が人を豊かにするとは思えません。住宅を買うなら新築マンションという固定概念を取り払って、柔軟に考えても良いのではないでしょうか。住宅ローンは年収の5倍程度ぐらいを目処にして、住宅ローンに振り回されない生活を考えてみてはいかがでしょうか。