一生売らないからマンションの資産性は関係ないと言う人へ

マンションの資産性が語られることが多いですが、「売却予定もなく一生住み続けるつもりだからマンションの資産性なんか関係ない」と言う人が案外多くいます。今日は、そういった人にこそ聞いて欲しい話を書いてみます。結論から言うと、資産性はマンションを買ううえで最も重要な要素の一つです。もし大金持ちでマンションなんか幾つでも買えるという人以外は、資産性を強く意識するべきなのです。今回は一生売らないからマンションの資産性は関係ないと言う人へ、マンションのお金の話を書いてみます。

なぜ住宅を買うのか

住宅を買う理由は人それぞれあるでしょう。自分の家を持ってはじめて一人前と考える人もいますし、賃貸ではできないリフォームで、自分の理想の住処を作りたいという人もいるでしょう。そして高齢になると賃貸住宅は契約を嫌がられるという話を開いて、早めに自分の住処を確保しておくという人もいます。

そしてよく語られる住宅を買う理由の1つに、家賃は払い続けても何も残らないが、住宅ローンは自分の家が残るから買った方が良いというのがあります。これは半分正解で半分間違っています。なぜならこの理屈には「資産性が高い住宅を買えば」という条件が付くからです。資産性のない家を買うくらいなら、賃貸の方が得をする場合だってあります。

住宅ローンと資産を考える

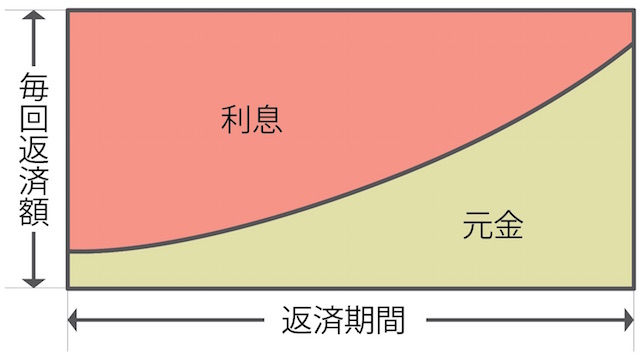

現在、ほとんどの人が住宅を購入する際に住宅ローンを使っています。そこで4000万円の住宅を35年ローンで買ったAさんを例に見てみましょう。ローンは現在最も多い、金融機関の変動金利を利用した元利金等払いです。現在の金利では4000万円を35年払いにすると、月当たり10万円以上の支払いになります。Aさんは10年間払い続けましたが、田舎で一人暮らしをしている母親が倒れてしまい、仕事を辞めて実家に戻ることになりました。そこで自宅の売却を考えます。

中古の不動産を扱う業者に依頼して売却してもらうと、3000万円で売れました。実際にはここから不動産業者に仲介手数料やら諸費用を払うのですが、それは省略します。とにかく3000万円が手元にやってきました。そしてAさんは住宅ローンを返済しなくてはなりません。ローンの最初の10年は、ほぼ金利ばかり払っている状態なので、借金はほとんど減りません。ローンの残高は3900万円でした。Aさんは3000万円を銀行に支払い、残りの900万円を引き続きローンで支払うことになりました。住んでいない家のために、毎月ローンを払い続けるのです。

ここで改めてAさんが幾ら払ったかを考えてみます。毎月10万円のローンを10年間払い続けました。その合計は以下の通りです。

10万円×12ヶ月×10年間=1200万円

これに今後もローンを払う900万円が残りましたから

1200万円+900万円=2100万円

Aさんは10年間の住宅費に2100万円を使ったのです。これを月々に換算すると

2100万円÷10年÷12ヶ月=17.5万円

Aさんは月々17.5万円を払ったことになります。月10万円のローンで住宅が買える地域に月17.5万円払うのは、ずいぶんと割高な出費になっています。もしAさんが住宅を購入せず、月10万円の家賃の賃貸住宅に住んでいたら、900万円の借金が残ることもありませんでした。Aさんは住宅を買ったばかりに、負債を抱えることになってしまったのです。Aさんのマンションは資産ではなく負債だったのです。

住宅は値下がりして当たり前という風潮

住んでいれば住宅は古くなるから、安くなるのは当たり前だと思う人もいるでしょう。しかしそうとも限りません。人気のあるエリアの人気物件は価格の下落幅が少ないですし、少ないですが新築時より高い値段で取引されるところもあります。

住んでいる住宅のローンの残高より売却額が高いか同等程度の値下がりなら、売却しても負債を抱えることはありません。値上がりしなくとも、値下がり幅が低い住宅であれば、いざという時に住宅が人生の足かせになることはないのです。

賃貸に出せば良いという反論

住宅を売れば損をするので、賃貸に出して家賃収入を得れば良いという意見があります。いざという時は賃貸に出して、家賃収入をローン返済に充てれば月々の負担がなくなるという理屈です。しかしこれも住宅の資産性が関わってきます。

人気のあるエリアの人気物件なら、住宅ローンよりも高い家賃収入を得ることができますし、入居者探しにも苦労しません。しかし人気がないエリアだと、賃貸募集をかけても借り手が見つからないのです。借り手が見つからない間は家賃収入は0ですから、その間はローンを払わなくてはなりません。家賃を値下げして募集すれば、住宅ローンより安い賃貸収入しか得られません。

借り手が出て行くことになれば、再び募集をかけなければならず、古くなった分だけ家賃を下げなければ借り手がつかないこともあります。反対に人気物件なら、借り手に困ることはありませんし、強気の家賃設定でも借り手は見つかります。品川にある某タワーマンションは、賃貸の希望者が順番待ちをしているそうで、こういう物件なら貸しても売っても利益が出せそうです。

一生住み続けるから資産性は関係ない

上記のAさんの例は、急遽実家に帰らなくてはならない事情ができたために自宅の売却を迫られました。自分には関係ないと思う人も多いでしょうが、人生のリスクは誰もが等しく抱えています。交通事故で自分が半身不随になり、働けなくなったら。会社が倒産したり、リストラなどで収入が減ったら。家族が事故や大病で多額の医療費が必要になったら。2019年9月に市原市で台風19号により、ゴルフ練習場の、鉄柱が倒れて住宅がいくつも潰されましたが、あのような天変地異に襲われたら。

このようなトラブルは誰にでも起こりうることで、自分は大丈夫という保証はありません。予定通りに一生を終えられる人はほとんどいないのですから、住んでいる住宅が負債なのか資産なのかで、その後の人生が大きく左右されます。ちなみに地震や洪水などの天変地異に強い住宅の話がよくありますが、最も強いのは賃貸です。住めなくなるほど住宅が破壊されても、賃貸なら引越すだけで良いからです。

資産性の高い住宅とは

不動産の価値の大半は立地で決まります。どんな立派な住宅でも、僻地に建っていれば価値はなくなります。予算が限られているから買えるならどこでもいいみたいなことを言う人がいますが、これでは将来性を放棄するようなものです。これから買う人は立地を十分に検討して下さい。そして購入時の選び方は、私より遥かに詳しい人がたくさんいますので、そちらで聞いてもらった方が良いと思います。私がここでお話ししたいのは、買ってしまった後のことです。

中古マンションを買う人は、どういう人でしょうか。その多くはマンションの近隣に住む人です。ということは、近隣の人々が「あのマンションに住みたい」と思えるようにしておくことが、資産性を保つことになります。外から見てもエントランスにチラシなどが床に散乱しているマンションがありますが、それを見て住みたいと思うでしょうか。マンション住人が敷地内でツバを吐いたり、入り口付近でタバコを吸っているのを見かけますが、そういうマンションに住みたいと思うでしょうか。

反対に、いつもマンションがキレイにされていて、住人が気持ちよく挨拶をしてくれて、敷地内でバーベキューや餅つきなど楽しそうなイベントがよく行われているマンションならどうでしょう?それを毎日見ている近隣の人々の中には、自分もあの一員になりたいと思う人が出てくるでしょう。資産性は住んでいる人達の毎日にかかっています。

もちろん管理組合の活動は重要で、以前にも書いたようにマンション管理組合が借金をしていると、確実に資産性が下がります。修繕積立金は見直しを行い、計画的に積み立てて行くことが重要です。管理費などの滞納も資産性に影響します。こうしたことが起こらないように、住人みんなで協力しあっていけば、資産性の下落を防ぐことができるのです。

まとめ

購入した住宅を負債にするか資産にするかは、住んでいる人にかかっています。負債になってしまった住宅は、人生のいざという場面で役に立たないどころから足かせになってしまいますが、資産になる住宅はその人を支えてくれます。自分たちのマンションを守るのは管理会社や不動産会社ではなく、住人一人一人だということを忘れないでください。