「夢のマイホーム」に囚われ住宅ローンは麻薬になった

かつて「夢のマイホーム」という言葉がありました。昭和に生まれた言葉で、平成でも使われていました。自宅を購入することは庶民の夢であり、当時は自宅を購入してはじめて一人前という価値観がありました。今では「夢のマイホーム」という言葉を聞く機会は減りましたが、まだまだマイホームに夢を持つ人は多いと思います。今回は「夢のマイホーム」という価値観がどうやって生まれ、どのように変化してきたかを見ていきたいと思います。

かつて住宅は借りるものだった?

日本国内の住宅の持ち家率のデータは戦後のものが多く、戦前のデータはややあやふやです。しかし総じて戦前の日本では、持ち家率が低かったようです。あるデータでは戦前の昭和の都心部では、持ち家率が10%程度だったそうで、大半の人が借家に住んでいました。一部の地主が多くの土地や家屋を所有し、大勢の人がそこを借りて住んでいたわけです。つまり持ち家というのは富裕層のものだったのです。庶民の多くは、土地や家屋を所有する財力がなかったのでしょう。これは戦前の共同住宅である同潤会が、分譲ではなく賃貸であったことからもわかります。現在のように、就職して家族を持ったら家を買うという流れは戦後に生まれたと予想できます。

住宅ローンの始まり

住宅を月賦で買うという仕組みが日本で生まれたのは、明治43年(1910年)になります。この住宅ローンの元祖とも言える住宅の月賦販売を始めたのは、箕面有馬電気軌道という会社で、現在の阪急鉄道になります。経営者の小林一三は鉄道を敷く際に駅周辺の土地を買収し、宅地造成して販売しました。この時に費用の2割を頭金として納め、残りを10年かけて月々払うという方法で販売されました。これが日本初の住宅ローンだと言われています。この件については、以下の記事に詳しく書いています。

この住宅ローンの仕組みは昭和に入っても似たようなもので、頭金に2割を収めて残りをローンで支払うスタイルが長く続くことになります。1980年代に住宅を購入した方なら、頭金2割を支払っている方が多いと思います。多くのサラリーマンがマイホームを購入するために、頭金2割の貯金を頑張っている時代が昭和まで続きました。こうして家(戸建)をローンで買うことができるようになりました。

なぜ借家ではなくマイホームが流行ったのか

(1)戦後の住宅不足

太平洋戦争が終わる1945年に、厚生省住宅課は日本全国で420万戸の住宅が不足していると試算していました。そのため政府はさまざまな施策を打ち出し、住宅不足の解消に動きます。この政府の政策が日本住宅公団が建設する公団団地や地方自治体が建設する公営団地に繋がります。いわゆる団地と呼ばれる共同住宅です。また政府は住宅金融公庫を設立し、住宅ローンによって住宅を購入しやすい環境を整えていきます。この中で政府は分譲住宅と賃貸住宅の両方を推し進めています。住宅不足が深刻な中で、とにかく不足している住宅を埋めることが最優先となっていきました。その経緯は以下の記事を参照してください。

関連記事

・マンション業界が知っておくべき歴史 /建替えなんてできるはずがない事情

戦前は持家より賃貸が多いというのは先に書きましたが、あるデータによると戦争が始まる1941年の持家率は22.3%になっています。このことから終戦直後の問題は、賃貸住宅の圧倒的な不足にあったと考えられます。特に大量にやってくる満州からの引き上げ組がすぐに家を買えるはずもなく、早急に賃貸住宅を建設する必要があったのですが、戦後すぐは人・物・金が不足していたので住宅不足は解消しませんでした。

(2)マイホーム取得を国が奨励した

こうした住宅不足の中、国は積極的にマイホーム取得を支援するため、1950年に住宅金融公庫が設立されました。貯金はないけど仕事をしているので定期的な収入がある人に向けて、住宅資金を貸し出してマイホーム取得を促進するためです。さらに1970年代には個人で住宅用ローンを借りやすくするために、住宅金融専門会社(住専)が設立されました。これは大蔵省が主導して民間銀行などが出資して作られた住宅ローンを融資する会社です。住専問題に関しては、以下の記事に詳細を書いていますので、そちらを参照してください。

関連記事

・住専問題とはなんだったのか /住宅ローンとモラルハザード

国がマイホーム取得を奨励したのは、公営の賃貸住宅を作るにしても予算に限りがあるからです。公営住宅は国と地方自治体の両方で進めていましたが、時間もかかるうえに予算が不足していました。しかしそんな言い訳が許されないほど当時の日本は住宅が不足しており、早急に住宅不足を解消しなくてはなりませんでした。そこで官民一体でこの問題に取り組む必要があり、マイホームを購入できる人には購入してもらうことが推奨されたのです。これにより住宅建設の国の予算負担を減らし、住宅ローンを利用してもらうことで金銭的な負担を将来に先送りできるのです。こうしてマイホーム取得を国が推奨し、マイホームを持ってこそ一人前という風潮が出来上がることになります。

加熱する夢のマイホーム

戦後の都市部は人口が急激に増加していきました。金の卵と呼ばれた中高卒の集団就職により、大量の若者が都市部に流入したため、都市部の住宅不足は解消することはありませんでした。住宅数が世帯数を上回るのは昭和48年(1973年)のことで、それまでは住宅不足が続いていたのです。そんな中、朝日新聞に掲載されたのが「現代住宅双六」です。都市部で生活する地方出身者の人生設計を双六にしたもので、母親の子宮から始まって最後は郊外の庭付き一戸建てがゴールになっています。この双六では結婚してからは賃貸マンションに住み、子供の成長によって公団や分譲マンションへと移り住むなど、家族の変化によって住まいを変えていきます。

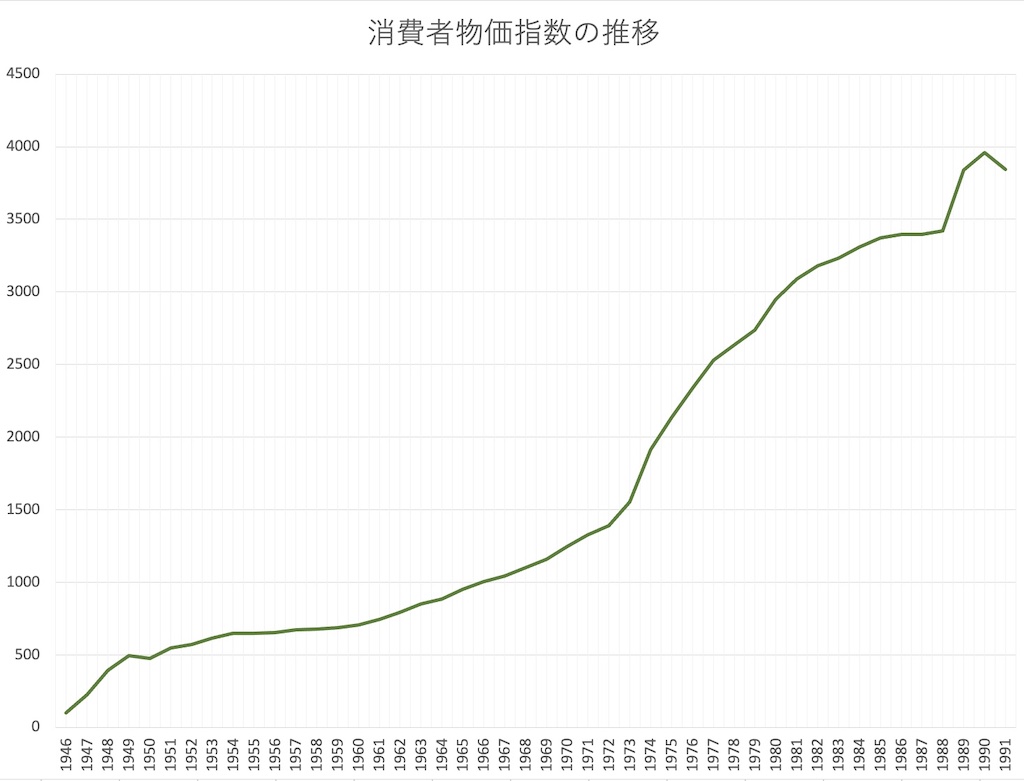

これに変化を与えるのが急激なインフレです。下のグラフは、戦後の消費者物価指数の推移です。戦後すぐにインフレが起こっていますが、特に1970年代に入ると急激なインフレが起こっていることがわかります。このインフレにより大きな借金をして住宅を購入しても、住宅を購入した方が得になりました。生活を切り詰めて頭金を貯め、住宅ローンを組めるギリギリいっぱいの額で組んで住宅を購入することで、将来的な利益が見込めたのです。そのため、マイホームを持てない人は頭金を貯められない人ということになり、いつまでも借家に住んでいる人は一人前ではないと見られるようになりました。住宅ローンが組めない人は、将来性がない人になったのです。

住宅ローンに追われる人生

多くの人が住宅ローンを組んで住宅を購入しています。国土交通省がまとめた「令和3年度 住宅市場動向調査報告書」によると、分譲マンションを購入した人の6割以上が住宅ローンを利用しています。そして返済期間は30年以上のケースが多く、年間の返済額は150.4万円で返済負担率は18.1%になっています。

返済負担率は、世帯年収に占める住宅ローン年間支払額の割合になります。つまり年間返済額150.4万円で返済負担率が18.1%ということは、世帯年収が830万円になります。厚生労働省の「2019年国民生活基礎調査」によると全国の世帯年収の平均は552.3万円なので、マンションを購入している家庭は高収入ということになります。共働きで、両方が正社員の家庭などが該当すると思います。年収830万円ということは、単純に所得税や住民税、社会保険料などを差し引くと、手取りは600万円ちょっとです。住宅ローンが年間150.4万円ですから残りは450万円で、住宅以外の費用をここから賄うことになります。

このまま共働きができれば良いのですが、子供が生まれたのを機に妻が仕事を辞めたりすると、予定が大きく変わってきます。そもそも最近では年収500万円の人が4000万円の借入をするなんてケースもあり、こうなってくると生涯収入の大半を住宅ローンに費やすことになってしまいます。 こういう人が多くいるため他の産業にお金が落とせなくなり、日本全体の不景気に影響を与えているというのは考えすぎでしょうか。それはともかく、過剰な住宅ローンを背負い込んだために収入の大半が住宅費に消えてしまい、残りは子供の養育費に消えていくという家庭は少なくないと思います。

住宅ローンがもたらしたもの

住宅を買った方が得か借りた方が得かという議論は、大正時代から続いているそうです。明治30年に創刊したビジネス雑誌「実業之日本」には、大正時代に借家と持ち家を比較する記事が出ていたそうです。この特集は昭和になっても行われたようで、小林一三が住宅ローンを発明した明治の末期から、買った方が得か借りた方が得かという議論が始まっていたようです。そして戦後になって1960年、池田勇人内閣が「国民所得倍増計画」を閣議決定しました。これは岸信介内閣の「新長期経済計画」を継承するもので、国民総生産(GNP)を2倍にさせるというものでした。これまで時の政権が出した公約で、公約通り実現した政策はこれぐらいではないでしょうか。

すでにインフレは進行していましたが、インフレはさらに飛躍していき、物価と給料の両方が右肩上がりになっていきました。こうした時代では貯金して一括払いで住宅を買うよりも、住宅が安い時に契約してローンを組んだ方が得なのは間違いありません。そのため、住宅ローンを組んで住宅を求めるのが当たり前になっていきました。そしてバブル景気に突入し、持ち家の価格が高騰し、ローンで住宅を購入した人達の資産が大きく増えることになりました。住宅ローンで家を購入したのは大正解だったということになりました。

この成功体験が、バブル期の過剰な住宅投資に繋がったように思います。「土地神話」が囁かれ、競うように住宅を購入していき、そして実際に転売で多くの利益を出す人もいました。こうした過剰な住宅投資がバブル崩壊によって、借金地獄を招くことになっていきます。5000万円で買ったマンションが2000万円になり、ローンが4000万円以上残っているのにバブル崩壊の影響で失業したり減給になったりして、その後の失われた20年に繋がっていきました。住宅ローンが悪いわけではないのですが、住宅ローンへの盲信が社会に大きな傷跡を残したように思います。

まとめ

家を買うことが奨励されたのは、戦後の住宅不足が原因でした。住宅不足を解消するために行政は住宅建設を急ぎましたが、それだけでは間に合わないので個人が住宅を購入することが求められたのです。住宅を購入できる給料をもらっている人は住宅ローンを組んで住宅を購入し、それが主流になっていきます。夢のマイホームという言葉とともに一国一城の城主になることが求められ、持家信仰が強まりました。現在はマイホーム信仰が生まれた頃と違い、物価も給与も上がらない状況です。ですから何がなんでも住宅を購入するべきという考え方ではなく、それぞれのライフスタイルに合わせて検討するべきだと思います。現在も持家と賃貸のどちらが解くかという話がありますが、それは人によって変わると私は思います。