修繕積立金が差し押さえられた榮高裁判 /マン管法設立の一因

マンションの住民は毎月修繕積立金を支払い、それが修繕時に使う貯金として蓄えられています。その修繕積立金が管理会社の倒産と同時に差し押さえられてしまったという事件がありました。マンション管理のあり方に一石を投じた榮高裁判について解説したいと思います。なぜ修繕積立金が差し押さえられたのか、その結果どうなったのかをまとめました。

豊栄土地開発の倒産

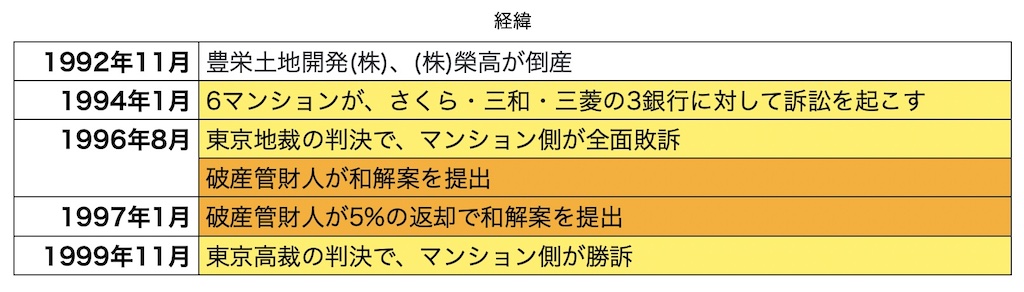

バブル崩壊の余波が続く1992年11月、東京に本社のある中堅マンション・宅地開発のデベロッパー豊栄土地開発(株)が倒産しました。そして豊栄土地開発(株)の子会社である、マンション管理会社の(株)榮高も続いて倒産しました。豊栄土地開発が分譲し榮高が管理していたマンションは、首都圏に31物件ありました。この31物件のうち18物件は管理組合が組織されていましたが、13物件は理事会すら存在せず管理組合としての活動が皆無でした。両者ともトラブルに巻き込まれるのですが、管理組合の活動の有無で、裁判は違った形になっていきます。

最大の問題は、この31物件の修繕積立金が管理会社である榮高名義の口座に貯蓄されていたことでした。さらに榮高の財務諸表に金額が記載されていました。そのため修繕積立金は、榮高の財産ではないかと考えられたのです。その後の経緯が以下の表になります。黄色部分が管理組合の活動がなかった13物件に関することで、オレンジが管理組合が機能していた18物件に関連する項目です。

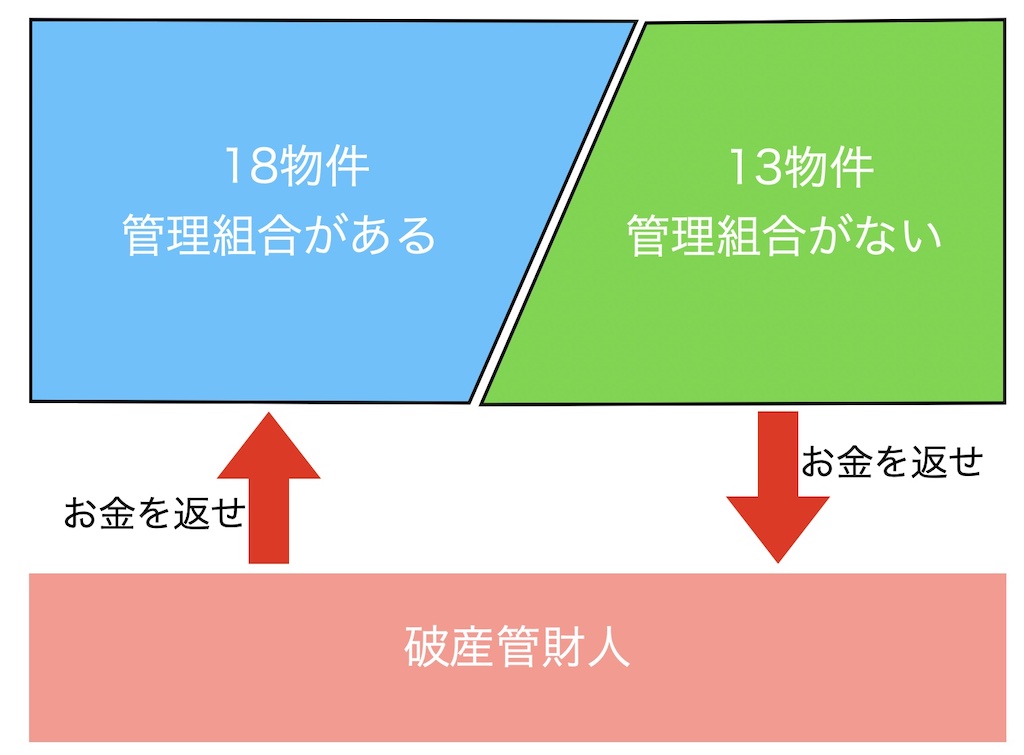

管理組合がある18物件は破産管財人からお金を返すように言われ、管理組合がない13物件はお金を返すように訴えることになります。同じ榮高が管理をしていたマンションですが、管理組合の違いによって真逆のことが起こってしまったのです。

管理組合組織がなかった13物件

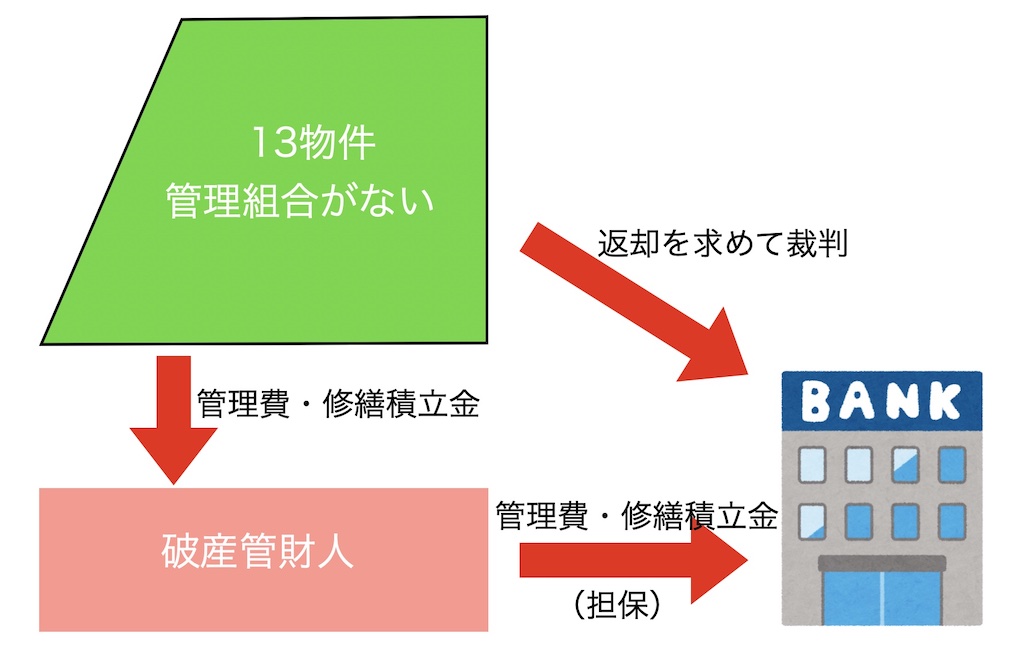

この13物件は理事会が存在しないだけでなく、区分所有法上の管理者が榮高になっていました。そのため榮高の口座にある修繕積立金や管理費は、榮高の財産であると考えられました。その総額は約3億円ですが、このうち8物件の定期預金である約2億円は、親会社の豊栄土地開発の借金の担保になっていました。そのため銀行は預金担保相殺の手続きを行いました。こうして13物件の住民が毎月払い続けていた管理費と修繕積立金は、破産管財人と銀行の手に渡ってしまうことになりました。

1994年、この13物件のうち6物件が、定期預金を担保に取ったさくら・三和・三菱の3銀行に対して訴訟を起こしました。彼らは「定期預金の名義は榮高名義だったが口座名にマンション名が付いており、元々マンションのものであることは銀行も知っていたはずである、 銀行の担保徴求は横領の共犯にも等しい行為だ」と主張したのです。彼らはあくまでも定期預金はマンションの財産だとして、3銀行と真っ向勝負を行います。

1996年8月に、さくら銀行と三和銀行を相手どった裁判の判決が出ます。結果はマンション管理組合の全面敗訴でした。さらに1998年10月に三菱銀行を相手どった裁判の判決も出され、こちらもマンション管理組合が敗訴します。定期預金が榮高のものと認定された理由は、主に以下の通りでした。

①預金証書、銀行届出印鑑も榮高が管理していた。

②出納だけでなくその保管をも併せて榮高に委託する契約だった。

そのため管理組合には預金の処分権限がなく、榮高の財産であるとみなされたのです。6マンションは判決が出ると、すぐに東京高裁に控訴しました。その東京高裁は99年11月に結審し、管理組合の主張が全面的に認められる逆転勝訴となりました。東京高裁が定期預金を管理組合のものと認めた理由は、以下の通りでした。

①マンションごとに専用の口座が作られている。

②マンション住民の支払いを資金にして口座が作られている。

③そのマンションの用途以外のお金の出し入れ記録がない。

管理会社の倒産から、7年もの月日をかけて管理組合は自分たちの財産を取り戻しました。

管理組合組織があった18物件

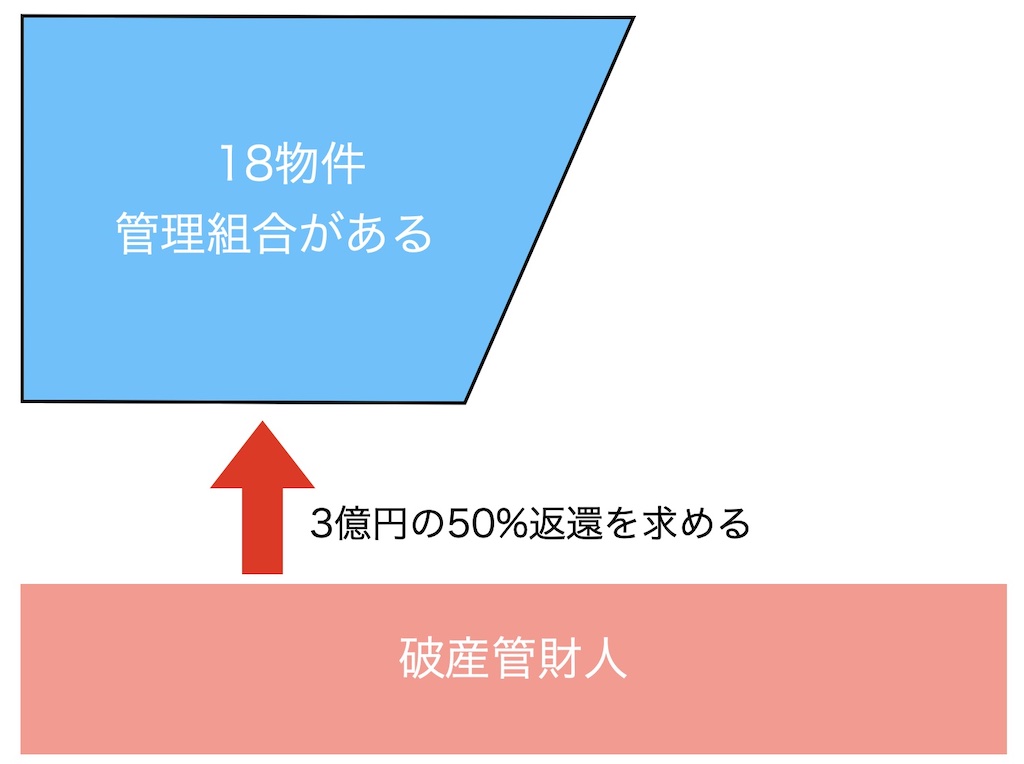

この18物件の管理組合は、榮高が経営に行き詰まったことを知るとすぐに交渉を開始し、約5億円にのぼる修繕積立金を回収しました。榮高の口座から各管理組合の口座に支払われ、一件落着したかに思われました。しかし1993年1月、榮高の破産管財人は「取り戻せない13マンションと取り戻した18マンションとに分かれるのは不公平である。また18マンションに戻した5億円のうち3億円の預金は榮高が出し入れしていたのだから管理組合の財産ではなく、榮高の財産であり、榮高(破産財団)に返すべきである」と主張しました。

破産管財人は、理事長名義以外の預金3億円は榮高の財産だとしてそのうち50%を返すよう求めてき真下。そして返還しなければ、否認権行使の訴訟を起こすと伝えてきました。これに対して18物件の管理組合は、マンション住民が長年に渡ってコツコツ貯蓄してきたお金であり、返却の義務はないと真っ向から対立します。そして1996年8月に先の未返還の6マンションの地方裁判所の判決が出ると、破産管財人は和解案を提示してきました。

①18管理組合は、30%を上限として、榮高(破産財団)に返還する。

②返還率は個別折衝の後に一律に決定する。

③返還された預金は裁判所の許可を受け、未返還13マンションに配分する。

④和解に応じない管理組合に対しては、100%返還を求める否認権訴訟を起こす。

当然ながら18物件は猛烈に反発し、これを拒絶します。彼らは榮高が所有していた口座のお金は管理組合のものであり、1円たりとも支払うつもりはなかったのです。そこで97年に入り、破産管財人は改めて和解案を提示しました。最終提示は5%の支払いでした。18物件の管理組合は裁判を戦うつもりでいましたが、弁護士費用が5%を超える可能性が高いと判断して和解案を飲むことにしました。

政界への影響

99年2月、衆議院予算委員会で公明党の大口議員は一般質問の中でマンション管理会社の修繕積立金の問題に言及しました。修繕積立金を「代行名義」で保管している管理会社が倒産した場合の預金がどうなるのか、中古マンションの履歴情報の開示はできないのか、第三者機関による管理会社の格付けをした方が良いのではないかと、関谷勝嗣建設大臣に質問したのです。これに対して関谷建設大臣が前向きな発言を行ったため、事態が一気に動き出しました。

この年の6月には自民・公明の議員で作る「マンション問題政策協議会」が、管理組合の支援体制の強化や管理業の適正化などのマンション政策を建設相に申し入れました。世論の後押しもあり、2000年12月にマンション管理の適正化の推進に関する法律(マン管法)が公布されます。国会提出から成立まで半月の異例のスピードでした。

まとめ

現在でも管理組合が機能していないマンションがあり、理事会すら組織されていないというケースも珍しくありません。また管理者が管理組合になっていたり、総会を一度も開いていなかったりするマンションがあります。そういうマンションでは管理費や修繕積立金を管理会社が預かっていて、会計報告すらされていないので、管理会社が倒産するとお金がどうなるかわかりません。実は貯まってなかったなんてこともあるでしょう。

関連記事

・管理組合がないマンションってなんだ?

マンションを管理するのは住民一人一人であって、管理会社ではありません。そのことを忘れて管理会社に全てを任せてしまうと、管理会社に万が一のことがあった際に身動きが取れなくなる可能性があります。そして現在は中古市場か活気付いていますが、このようなマンションを購入するのは考えものです。どのような管理状態になっているか、きちんと確認するようにしましょう。